Conjoint ou partenaire de PACS : du pareil au même ? Les différences à savoir…

Mariage traditionnel ou PACS, les différences existent pour le choix de votre couple. On vous explique…

Par Jean-François Emonet, Conseil en Gestion de Patrimoine

21/10/22

Aujourd’hui, de plus en plus de personnes choisissent de se pacser pensant que la qualité de conjoint et de partenaire de PACS sont tellement proches qu’elles sont finalement assimilables…

En fait, le mariage c’est vrai que c’est plus « traditionnel » mais c’est peut être mieux…

D’un point de vue fiscal, la qualité de conjoint ou de partenaire offre les mêmes avantages :

-Exonération de droits de succession

-Abattement de 80.724 € en cas de donation

Mais d’un point de vue juridique, les règles ne sont pas les mêmes…

Les règles différentes

La protection du logement familial est-elle la même ? VRAI et FAUX

Si vous êtes propriétaire de votre logement, le conjoint est mieux protégé que le partenaire de PACS.

En effet, le régime primaire, socle de protection commun à tous les couples mariés, prévoit que le logement de la famille ne peut pas être vendu sans l’accord des deux époux. Ce principe s’applique quel que soit le régime matrimonial des époux, peu importe que le bien soit commun ou propre à un seul des époux.

Si vous êtes locataire de votre logement, le conjoint et le partenaire sont traités sur un pied d’égalité. Ainsi, que le bail soit au nom d’un seul conjoint/partenaire ou au nom des deux, il est considéré appartenir à l’un et à l’autre des époux/partenaires.

Exemple : En cas de séparation, si le bail était au nom d’un seul conjoint/partenaire et que c’est ce dernier qui abandonne le domicile, alors le bail est automatiquement transféré à l’autre, sans condition de durée minimale de l’union.

Conjoints et partenaires sont soumis au même traitement pour l’impôt sur le revenu et l’impôt sur la fortune immobilière (IFI). VRAI

Le couple marié ou pacsé est soumis à une imposition commune que ce soit en matière d’impôt sur le revenu ou d’IFI.

Cependant, par exception, chaque époux/partenaire peut être imposé séparément de plein droit lorsque le couple est marié sous un régime séparatiste ou pacsé sous le régime de la séparation des patrimoines ET que les époux ou partenaires ne vivent pas sous le même toit.

La fiscalité en matière de donation est la même. VRAI et FAUX

Si le conjoint/partenaire souhaite faire une donation à l’autre, ce dernier bénéficie d’un abattement de 80 724 €. Au-delà de ce montant, le donataire est taxé selon un barème progressif établi entre 5 et 45 %. Conjoints et partenaires bénéficient donc des mêmes avantages.

Cependant, les partenaires sont en plus soumis à une condition de durée minimale d’union. En effet, la fiscalité de la transmission est remise en cause si le PACS prend fin avant une certaine durée (2 ans maximum), pour un motif autre que le mariage entre les partenaires ou le décès de l’un d’entre eux.

Régime des biens : on peut choisir le régime qui nous sera applicable? VRAI et FAUX

Le mariage est beaucoup plus souple en ce sens : vous pouvez choisir le régime matrimonial qui vous convient, du plus communautaire au plus séparatiste, tout en l’aménageant comme vous le souhaitez à l’aide de différentes clauses.

En revanche, avec le PACS, vous avez simplement le choix entre deux régimes : l’indivision ou la séparation de biens.

Succession : le partenaire hérite automatiquement. FAUX

Les conjoints mariés sont héritiers l’un de l’autre, alors qu’avec le PACS ce n’est pas le cas !

Le statut d’héritier : uniquement en cas de mariage ! Le conjoint survivant est légalement héritier du défunt. Il peut choisir un quart en pleine propriété de la succession de l’époux décédé ou la totalité en usufruit.

En présence d’une famille recomposée, l’option en usufruit n’est théoriquement pas possible. Cependant, le conjoint survivant peut y accéder si une donation entre époux a été prévue. Ce type de donation accroît les droits du conjoint qui peut alors obtenir jusqu’à ¾ du patrimoine successoral en usufruit + un quart en pleine propriété.

A l’inverse, le partenaire de Pacs n’est pas héritier. Pour bénéficier de droits dans la succession de son partenaire, il doit avoir été désigné légataire par testament, qui lui attribue au maximum la quotité disponible.

Exemple : Pierre et Jeanne sont pacsés et ont eu deux enfants. Aucun testament n’a été rédigé : seuls les enfants auront des droits dans la succession de leur parent défunt.

Le statut d’héritier réservataire : attention, nuance…

Certains héritiers ont un statut particulier : ils sont réservataires, c’est-à-dire qu’ils bénéficieront obligatoirement d’une partie de la succession.

Ils ne peuvent pas être déshérités totalement. Le conjoint est héritier réservataire en l’absence d’enfants ou petits-enfants ; le partenaire ne l’est évidemment pas.

Pour les couples mariés, en l’absence d’enfants ou petits-enfants, les héritiers du défunt seront ses parents pour un quart de la succession chacun et le conjoint survivant pour le solde. Ce dernier ne pourra pas être déshérité au profit des parents ou de tiers car le conjoint survivant est réservataire, il devra obtenir obligatoirement au moins un quart de la succession en pleine propriété.

Pour les couples pacsés avec des enfants, seule une fraction du patrimoine peut être léguée au partenaire survivant car les enfants sont réservataires. En fonction du nombre d’enfant, la part pouvant revenir au partenaire sera plus ou moins réduite : la moitié en cas d’enfant unique, le tiers en présence de deux enfants et le quart en présence de trois enfants ou plus.

Succession : conjoints et partenaires sont fiscalement égaux. VRAI

Si le partenaire de Pacs obtient des droits dans la succession du défunt (présence d’un testament) alors fiscalement, il est exonéré de droits de succession, de la même manière qu’un conjoint.

Succession : les droits sur le logement sont les mêmes. FAUX

Sur le logement familial, la protection du conjoint survivant est bien meilleure que celle du partenaire.

Conjoints ou partenaires disposent d’un droit temporaire au logement d’un an permettant au survivant de loger gratuitement dans la résidence principale du couple. Si les époux ou partenaires étaient locataires, les loyers sont alors payés par la succession.

Si le conjoint survivant ne peut être privé de ce droit, il peut être écarté par testament pour le partenaire. La protection est donc plus incertaine.

A la fin de cette première année, un droit viager au logement peut naître au bénéfice exclusif du conjoint survivant, s’il en fait la demande et s’il n’en a pas été privé par un testament authentique.

Le partenaire doit, pour sa part, quitter les lieux, sauf s’il bénéficie d’un legs spécifique.

Le partenaire peut adopter l’enfant de l’autre. VRAI et FAUX

Juridiquement et pour des raisons d’autorité parentale, si l’enfant est mineur, le beau-parent doit être marié avec le père ou la mère biologique de l’enfant pour l’adopter.

Cette question ne se posant plus après la majorité de l’enfant, une adoption « simple » par le concubin ou le partenaire de pacs est dès lors possible.

Au niveau fiscal, il n’est pas tenu compte de l’adoption simple donc en l’absence de lien de parenté, la taxation pour transmettre sera réalisée au taux de 60 %, sauf :

-en cas d’adoption de l’enfant du conjoint,

-lorsque l’adoptant a apporté des soins ininterrompus à l’adopté, soit au moins cinq ans pendant sa minorité, soit au moins dix ans dans sa minorité et sa majorité.

{kind=link}

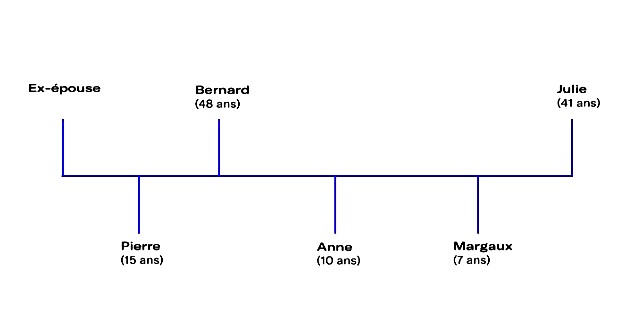

Selon le schéma ci-dessus, Pierre est héritier de son père Bernard mais il est, juridiquement, un « étranger » pour Julie. En cas de décès, Pierre n’héritera pas de Julie. Si celle-ci le souhaite, elle peut adopter Pierre qui sera alors considéré comme son enfant, au même titre qu’Anne et Margaux.

Il bénéficiera alors d’un abattement de 100 000 € tous les 15 ans et sera taxé selon le barème progressif dédié aux descendants.

Attention : Cette stratégie n’est possible que si Bernard et Julie sont mariés, quel que soit leur régime matrimonial.

S’ils étaient pacsés, l’adoption ne serait pas possible, sauf à ce que Bernard abandonne son autorité parentale au profit de Julie, ce qui est, somme toute, ni probable ni souhaitable.

Pour plus d’infos, voir sic-patrimoine.com/blog-sic-patrimoine

A suivre…

Jean-François Emonet

Gérant fondateur, SIC Patrimoine, cabinet de gestion privée depuis 2003, titulaire d’un Master II en droit notarial

Première consultation gratuite pour les lecteur(trice)s d’InfoBassin

SIC Patrimoine, 18, rue Suffren, 33950 Lège-Cap Ferret.

Plus d’infos sur sic-patrimoine.com. Contact: jf.emonet@sic-patrimoine.com ou tel 05 57 05 03 89

Nouveau! Téléchargez notre application, et recevez InfoBassin directement, en cliquant sur les icônes !

ou

ou